Dall’Agenzia delle entrate arrivano i chiarimenti interpretativi sul regime fiscale delle locazioni brevi, introdotto dal “decreto conti pubblici” (cfr articolo 4, Dl 50/2017).

Dall’Agenzia delle entrate arrivano i chiarimenti interpretativi sul regime fiscale delle locazioni brevi, introdotto dal “decreto conti pubblici” (cfr articolo 4, Dl 50/2017).

Con la circolare 24/E del 12 ottobre 2017, infatti, l’amministrazione illustra il contenuto della nuova disciplina alla luce delle questioni emerse nel corso del confronto avuto negli ultimi mesi con le associazioni di categoria e i principali operatori del settore.

L’Agenzia sottolinea, peraltro, che le indicazioni contenute nel documento di prassi riguardano solo l’applicazione dei tributi rientranti nella sua competenza, quindi non anche l’imposta di soggiorno.

Contratto di locazione breve: definizione

La circolare prende avvio dalla definizione di contratti di locazione breve allo scopo di delimitare l’ambito di applicazione delle nuove disposizioni.

Sono tali i contratti di locazione di immobili a uso abitativo di durata non superiore a 30 giorni, stipulati da persone fisiche al di fuori dell’esercizio di attività di impresa. A questi ultimi sono equiparati i contratti di sublocazione e quelli di concessione in godimento dell’immobile stipulati dal comodatario, aventi medesima durata.

Rientrano nel campo applicativo della disciplina in esame sia i contratti stipulati direttamente tra locatore e conduttore sia quelli stipulati con l’intervento di soggetti che esercitano attività di intermediazione immobiliare, anche attraverso la gestione di portali online.

Dalla definizione appena riporta si evince che si tratta di figure contrattuali tese a soddisfare “esigenze abitative transitorie, anche per finalità turistiche”.

Il legislatore ha espressamente previsto che il contratto non deve essere concluso nell’esercizio di un’attività commerciale (la condizione riguarda entrambe le parti del rapporto). Pertanto, dall’ambito di applicazione del nuovo regime sono escluse le locazioni brevi stipulate nell’esercizio di un’attività organizzata in forma d’impresa.

L’applicazione della nuova disciplina, inoltre, è esclusa anche nel caso di attività commerciale non esercitata abitualmente, i cui redditi sono compresi tra i redditi occasionali (ex articolo 67, comma 1, lett. i, Tuir).

Come già anticipato, la nuova disciplina si applica anche ai contratti di sublocazione e a quelli stipulati dal comodatario che concede a terzi la disponibilità dell’immobile a titolo oneroso. Il legislatore, quindi, ha delineato l’ambito applicativo in base alla causa del contratto e non in base al diritto che ha sull’immobile colui che lo mette a disposizione.

I contratti in esame devono avere a oggetto immobili aventi destinazione residenziale situati in Italia (categorie catastali da A1 a A11, esclusa A10) e le relative pertinenze (box, posti auto, cantine, soffitte, ecc.) nonché singole stanze dell’abitazione.

Oltre alla messa a disposizione dell’abitazione, il contratto può avere a oggetto la fornitura di biancheria e la pulizia dei locali (servizi strettamente funzionali alle esigenze abitative di breve periodo).

Sul punto la circolare precisa che tra i servizi rilevanti ai fini dell’applicazione del nuovo regime devono essere inclusi anche altri servizi come, ad esempio, la fornitura di utenze, wi-fi, aria condizionata.

Al contrario, la disciplina in esame non è applicabile se, insieme alla messa a disposizione dell’abitazione, sono forniti servizi aggiuntivi che non presentano una necessaria connessione con la finalità residenziale dell’immobile, quali, ad esempio, la fornitura della colazione, la somministrazione di pasti, la messa a disposizione di auto a noleggio o di guide turistiche o di interpreti, essendo in tal caso richiesto un livello seppur minimo di organizzazione, non compatibile con il semplice contratto di locazione, come nel caso della attività di bed and breakfast occasionale.

La locazione breve non deve avere una durata superiore a 30 giorni. Il termine deve essere considerato in relazione a ogni contratto. Quindi, se nel corso dello stesso anno tra le stesse parti vengono stipulate più locazioni brevi, il termine va riferito a ogni singolo contratto.

In ogni caso, se la durata delle locazioni che in un anno intervengono tra le medesime parti è complessivamente superiore a 30 giorni, è necessario provvedere alla registrazione del contratto.

Gli adempimenti a carico degli intermediari

Nell’ambito della nuova normativa, un ruolo significativo viene attribuito a coloro che agiscono da intermediari (sia essi residenti o non residenti) per la conclusione del contratto di locazione breve o che intervengono nel pagamento del corrispettivo.

Peraltro, sono coinvolti anche coloro che, attraverso la gestione di portali online, mettono in contatto persone in ricerca di un immobile con persone che hanno unità immobiliari da locare.

Ne deriva che la nozione di intermediario rilevante per l’applicazione del regime è molto ampia. Sono, quindi, tenuti al rispetto degli obblighi introdotti dalla disciplina in esame sia coloro che esercitano la professione di mediatore (cfr legge 39/1989) sia tutti coloro attraverso i quali vengono stipulati contratti di locazione breve come, ad esempio, quei soggetti che, in via abituale anche se non esclusiva, offrono strumenti tecnici e informatici per facilitare l’incontro tra domanda e offerta di locazioni brevi e, pertanto, intervengono nella conclusione del contratto tra locatore e conduttore.

Sono interessati sia gli intermediari che operano in forma individuale sia quelli che agiscono in forma associata, che agiscono per la conclusione di contratti di locazione breve stipulati online o offline.

In relazione ai contratti di locazione breve stipulati a partire dal 1° giugno 2017, gli intermediari devono effettuare i seguenti adempimenti (allo scopo di facilitare l’assoggettamento a tassazione dei redditi prodotti dal locatore persona fisica):

- se intervengono nella stipula, devono comunicare i dati relativi ai contratti (si ricorda che i dati da trasmettere sono stati individuati con il provvedimento 12 luglio 2017 – vedi “Locazioni brevi: modalità operative per comunicare i dati dei contratti”) e conservare gli elementi posti a base delle informazioni comunicate

- se incassano o intervengono nel pagamento del canone di locazione o dei corrispettivi lordi, devono operare una ritenuta nella misura del 21% sul relativo ammontare, provvedendo al versamento e alla relativa certificazione, nonché a conservare i dati dei pagamenti o dei corrispettivi.

Tali adempimenti non devono essere eseguiti per i contratti di locazione breve rispetto ai quali le trattative si sono concluse prima del 1° giugno 2017, anche se il pagamento del corrispettivo o la data di utilizzo dell’immobile sono successivi.

Inoltre, per i contratti di locazione breve stipulati attraverso intermediari è rilevante il momento in cui il conduttore ha ricevuto conferma della prenotazione.

La circolare ricorda che, come previsto dal provvedimento dello scorso luglio, gli intermediari assolvono gli adempimenti sulla base dei dati comunicati dal locatore. Pertanto, essi sono tenuti a richiedere i dati, ma non a verificarne l’autenticità. La responsabilità circa la veridicità dei dati, quindi, ricade sul locatore il quale è comunque responsabile della corretta tassazione del reddito e del corretto adempimento di altri eventuali obblighi tributari connessi al contratto nonché della mendacità delle proprie dichiarazioni.

Tuttavia, gli intermediari potranno tener conto anche di altre informazioni in loro possesso, rilevanti ai fini fiscali. Essi, ad esempio, potranno non effettuare gli adempimenti, ritenendo che la locazione sia riconducibile all’esercizio di una attività d’impresa, qualora il locatore abbia comunicato loro il numero di partita Iva per la compilazione della fattura relativa alla prestazione di intermediazione.

La comunicazione dei dati e la effettuazione della ritenuta devono essere eseguiti anche nel caso in cui l’intermediario si avvalga a sua volta di altri intermediari. È il caso, ad esempio, dell’agenzia immobiliare che, dopo aver ricevuto dal proprietario dell’immobile l’incarico di locarlo, inserisce l’offerta di locazione su una piattaforma online. Se il contratto viene concluso tramite quest’ultima, l’agenzia è tenuta a comunicare i relativi dati. In tal caso, inoltre, l’agenzia sarà tenuta a operare la ritenuta se interviene nel pagamento del contratto. Sarà cura dell’agenzia, quindi, rendere esplicito al gestore della piattaforma la veste nella quale opera, in modo che questi non effettui gli adempimenti.

Trasmissione dei dati

Come detto, i dati che gli intermediari devono trasmettere, entro il 30 giugno dell’anno successivo a quello di conclusione del contratto, sono stati individuati dal provvedimento del 12 luglio: nome, cognome e codice fiscale del locatore, durata del contratto, importo del corrispettivo lordo e indirizzo dell’immobile.

La trasmissione deve avvenire attraverso i servizi dell’Agenzia delle entrate in conformità alle specifiche tecniche che saranno successivamente pubblicate.

Per il 2017, la comunicazione deve riguardare i soli contratti conclusi a partire dal 1° giugno.

La circolare precisa che sono tenuti alla trasmissione dei dati solo gli intermediari che, oltre a favorire l’incontro tra domanda e offerta di abitazione, forniscono anche un supporto professionale o tecnico informatico nella fase del perfezionamento dell’accordo.

L’obbligo di comunicazione, quindi, sussiste se il conduttore ha accettato la proposta di locazione tramite l’intermediario o aderendo all’offerta di locazione tramite la piattaforma online.

Al contrario, nel caso in cui il locatore si avvalga dell’intermediario solo per proporre l’immobile in locazione, ma il conduttore comunichi direttamente al locatore l’accettazione della proposta, l’intermediario non è tenuto a comunicare i dati in quanto ha solo contribuito a mettere in contatto le parti, rimanendo estraneo alla conclusione dell’accordo.

In caso di recesso dal contratto di locazione breve, gli intermediari non sono tenuti a trasmettere i dati. Se il recesso interviene dopo la trasmissione, l’intermediario dovrà rettificare la comunicazione, utilizzando le modalità informatiche predisposte dall’Agenzia.

Infine, la circolare ricorda che l’omessa, incompleta o infedele comunicazione dei dati è punita con la sanzione da 250 a 2mila euro, ridotta alla metà se la trasmissione è effettuata entro i 15 giorni successivi alla scadenza ovvero se, nel medesimo termine, è effettuata la trasmissione corretta dei dati.

Non è sanzionabile l’incompleta o errata comunicazione dei dati del contratto se causata dal comportamento del locatore.

Applicazione della ritenuta

Gli intermediari tenuti a operare la ritenuta sono quelli che intervengono nel pagamento o nella riscossione del canone.

La circolare precisa che l’obbligo scatta in tutte le ipotesi in cui l’intermediario interviene nella fase in cui è assolta l’obbligazione pecuniaria prevista dal contratto, partecipando al pagamento del corrispettivo da parte del conduttore e/o alla riscossione da parte del locatore.

In ogni caso, la materiale disposizione delle risorse finanziarie impone all’intermediario di effettuare su tali somme il prelievo del 21% a titolo di ritenuta da versare all’erario.

Sulla base di tale assunto di carattere generale, l’Agenzia chiarisce che:

- in caso di pagamento mediante assegno bancario intestato al locatore, l’intermediario, non avendo la materiale disponibilità delle risorse finanziarie su cui operare la ritenuta, non è tenuto a tale adempimento, anche se l’assegno è consegnato al locatore per il suo tramite

- in caso di pagamento del canone mediante carte di pagamento (carte di credito, di debito, prepagate) gli intermediari autorizzati (banche, istituti di pagamento, istituti di moneta elettronica, Poste Italiane s.p.a.), nonché le società che offrono servizi di pagamento digitale e di trasferimento di denaro in internet (ad esempio, PayPal), non svolgendo attività di intermediazione, non sono tenuti a operare la ritenuta che deve eventualmente essere effettuata dall’intermediario che incassa il canone o interviene nel pagamento.

Nel caso in cui l’intermediario abbia delegato un terzo all’incasso del canone e all’accredito del relativo importo al locatore, scatta comunque l’obbligo di operare la ritenuta e di effettuare gli adempimenti di versamento e di certificazione della ritenuta, nonché di comunicazione dei dati relativi al contratto.

La ritenuta del 21% deve essere applicata sull’importo del canone o corrispettivo lordo indicato nel contratto di locazione breve.

Eventuali penali o caparre o depositi cauzionali, invece, non devono essere assoggettati a ritenuta.

Nel corrispettivo lordo sono incluse anche le somme eventualmente addebitate a titolo forfettario per la fornitura di prestazioni accessorie.

Le spese per i servizi accessori non concorrono al corrispettivo lordo solo quando sono sostenute direttamente dal conduttore o sono a lui riaddebitate dal locatore sulla base dei costi e dei consumi effettivamente sostenuti.

Ci si è posti il dubbio circa l’inclusione o meno nel corrispettivo lordo della provvigione dovuta all’intermediario.

Sulla questione la circolare precisa che la provvigione:

- non risulta compresa nel corrispettivo lordo quando è addebitata direttamente dall’intermediario al conduttore e quando l’intermediario la addebita direttamente al locatore, il quale non la ribalta sul conduttore

- concorre, invece, alla determinazione del corrispettivo lordo da assoggettare a ritenuta se è trattenuta dall’intermediario sul canone dovuto al locatore in base al contratto.

Da tali considerazioni è possibile trarre la regola generale secondo cui “l’intermediario opera la ritenuta sull’intero importo indicato nel contratto di locazione breve che il conduttore è tenuto a versare al locatore”.

Con riferimento all’applicazione della ritenuta, la circolare ricorda che:

- deve essere versata entro il giorno 16 del mese successivo a quello in cui è operata

- gli intermediari sono tenuti a certificare e a dichiarare le ritenute operate

- mediante la certificazione, gli intermediari che operano la ritenuta assolvono anche l’obbligo di comunicazione dei dati e non sono, pertanto, tenuti all’ulteriore trasmissione degli stessi

- nel caso di recesso dal contratto, la ritenuta, se eventualmente già operata dall’intermediario, versata e certificata, è recuperata dal locatore in sede di dichiarazione dei redditi o chiesta a rimborso mentre, invece, potrà essere restituita al locatore e recuperata dall’intermediario in compensazione se la disdetta del contratto è antecedente alla certificazione

- con la risoluzione n. 88/E del 5 luglio 2017 sono stati istituiti il codice tributo “1919”, da utilizzare per il versamento della ritenuta tramite modello F24, e codici “1628” e “6782” da utilizzare per recuperare eventuali eccedenze di versamento (vedi “Locazioni brevi: il codice tributo per versare la ritenuta sui canoni”)

- la mancata applicazione della ritenuta da parte dell’intermediario è punita con una sanzione amministrativa pari al 20% dell’ammontare non trattenuto, ferma restando la possibilità di ricorre al ravvedimento operoso.

La ritenuta deve essere applicata ai canoni di locazione e ai corrispettivi derivanti da contratti stipulati a partire dal 1° giugno 2017, con il conseguente obbligo di versamento entro il 16 del mese successivo.

Sul punto, però, la circolare precisa che l’amministrazione finanziaria potrà tener conto delle difficoltà di natura gestionale che gli operatori possono aver incontrato nella effettuazione degli adempimenti relativi alle ritenute, anche alla luce della circostanza che, in attesa della conversione in legge del Dl 50/2017, il provvedimento è stato emanato il 12 luglio 2017.

Pertanto, si potrà escludere l’applicazione delle sanzioni per l’omessa effettuazione delle ritenute fino all’11 settembre 2017.

Tuttavia, gli intermediari saranno comunque sanzionabili per le omesse o incomplete ritenute da effettuare a partire dal 12 settembre 2017 e da versare entro il 16 ottobre 2017.

Per gli intermediari che hanno applicato la ritenuta, pur in assenza del provvedimento, resta fermo l’obbligo di effettuare il versamento entro il 16 del mese successivo.

Altresì, resta in ogni caso fermo l’obbligo di comunicazione dei dati dei contratti stipulati a partire dal 1° giugno 2017 in quanto l’adempimento deve essere eseguito nel 2018, con un ampio margine di tempo, quindi, a disposizione degli intermediari.

Conservazione dei dati

Il terzo adempimento in capo agli intermediari che intervengono nella stipula del contratto e/o nell’incasso dei canoni o corrispettivi è la conservazione degli elementi posti a base delle informazioni da comunicare e dei dati dei pagamenti in cui sono intervenuti o dei corrispettivi incassati.

Tali dati devono essere conservati per il periodo previsto per la notifica degli avvisi di accertamento, quindi fino al 31 dicembre del quinto anno successivo (cfr articolo 43, Dpr 600/1973).

Intermediari non residenti

Si è già detto che gli adempimenti sopra descritti devono essere effettuati da tutti gli intermediari, compresi quelli fiscalmente non residenti in Italia.

A tal proposito, la circolare, richiamando il provvedimento del 12 luglio, ricorda che gli intermediari non residenti:

- se sono in possesso di una stabile organizzazione in Italia, adempiono gli obblighi di comunicazione per il tramite della stessa

- se, invece, sono privi di stabile organizzazione, si avvalgono di un rappresentante fiscale, in qualità di responsabile d’imposta (da individuare tra i soggetti indicati dall’articolo 23, Dpr 600/1973), che provvede anche alla richiesta di attribuzione del codice fiscale dei soggetti rappresentati qualora non ne siano in possesso.

Regime fiscale: base imponibile

Per espressa previsione normativa, il reddito derivante dai contratti di locazione breve può essere assoggettato, su opzione del locatore, al regime della cedolare secca.

Sul punto, la circolare ricorda che il regime dell’imposta sostitutiva era già applicabile ai redditi fondiari derivanti dalle locazioni anche di breve durata. La novità, quindi, consiste nel fatto che lo stesso risulta ora esteso ai redditi diversi derivanti dai contratti di sublocazione e ai contratti stipulati dal comodatario per la concessione a terzi del godimento dell’immobile abitativo.

Per quanto riguarda la sublocazione, l’applicazione della cedolare secca non modifica la qualificazione reddituale dei proventi derivanti da tale contratto.

Per quanto concerne, invece, la concessone in godimento dell’immobile da parte del comodatario, la circolare chiarisce che, per effetto delle nuove disposizioni che prevedono l’applicazione della ritenuta in capo al comodatario, il comodante resta titolare del reddito fondiario derivante dal possesso dell’immobile oggetto di comodato, mentre il comodatario/locatore diventa titolare del reddito derivante dal contratto di concessione in godimento, qualificabile come reddito diverso assimilabile alla sublocazione.

Quindi, per le locazioni brevi vengono superati i precedenti orientamenti di prassi che attribuivano al comodante la titolarità del reddito fondiario determinato tenendo conto anche dei corrispettivi derivanti dal contratto di locazione stipulato dal comodatario/locatore (cfr risoluzione n. 381/E e risoluzione n. 394/E del 2008).

La qualificazione reddituale dei proventi derivanti dal contratto di locazione non cambia anche nel caso in cui il contratto preveda la fornitura di servizi accessori strettamente connessi alla funzionalità dell’immobile.

Tutti i titolari dei redditi derivanti dai contratti di locazione breve possono optare per l’applicazione della cedolare secca sui corrispettivi riscossi ovvero scegliere di assoggettarli alla tassazione Irpef ordinaria.

Regime fiscale: dichiarazione e versamento

Il richiamo alla disciplina della cedolare secca implica che ai redditi derivanti dai contratti di locazione breve si applicano le stesse disposizioni previste con riguardo al regime sostitutivo in materia di dichiarazione, liquidazione, accertamento, riscossione, rimborsi, sanzioni, interessi e contenzioso.

Ne deriva che la scelta per il regime agevolato si effettua con la dichiarazione dei redditi relativa all’anno in cui i canoni di locazione sono maturati o i corrispettivi sono riscossi ovvero, nell’ipotesi di eventuale registrazione del contratto, in tale sede.

Il locatore può esercitare l’opzione per ciascuno dei contratti stipulati, salvo il caso in cui siano locate singole porzioni della stessa abitazione per periodi in tutto o in parte coincidenti. In tal caso, infatti, l’esercizio dell’opzione per il primo contratto vincola anche il regime del contratto successivo.

Nell’ipotesi in cui il contratto di locazione sia stipulato da uno solo dei comproprietari, solo quest’ultimo può scomputare la ritenuta subita dal proprio reddito complessivo o chiedere il rimborso della maggior ritenuta subita sulla quota di reddito a lui non imputabile, qualora non abbia capienza per scomputarla dall’imposta dovuta sul reddito complessivo.

Gli altri comproprietari, invece, devono assoggettare a tassazione il reddito a essi imputabile pro-quota in sede di dichiarazione, applicando la cedolare secca o il regime ordinario di tassazione.

In sintesi, quindi, il locatore deve riliquidare l’imposta dovuta sul canone di locazione:

- se non sceglie il regime sostitutivo della cedolare secca

- se non ha subito la ritenuta (ad esempio, per i canoni incassati dagli intermediari prima del 12 settembre 2017)

- se l’intermediario ha effettuato la ritenuta in assenza dei presupposti

- nel caso in cui la ritenuta subita è maggiore dell’imposta dovuta.

Infine, la circolare sottolinea che anche con riferimento ai redditi derivanti dai contratti di locazione breve trova applicazione la disposizione secondo cui per il riconoscimento di deduzioni, detrazioni o benefici di qualsiasi titolo, nonché ai fini dell’Isee, si deve comunque tener conto anche del reddito assoggettato alla cedolare secca.

Redditi di lavoro dipendente e residenza fiscale all’estero, con iscrizione all’AIRE: niente dichiarazione, dice la Cassazione n. 21442/2017

Redditi di lavoro dipendente e residenza fiscale all’estero, con iscrizione all’AIRE: niente dichiarazione, dice la Cassazione n. 21442/2017 In vigore la nuova delibera del MIT con le quote relative al contributo albo autotrasportatori da versare entro il 31.12.2017

In vigore la nuova delibera del MIT con le quote relative al contributo albo autotrasportatori da versare entro il 31.12.2017

Le società cooperative sono uno dei tipi societari disciplinati dal codice civile italiano e sono società realizzate per gestire le imprese che si prefiggono come scopo fondamentale quello di fornire agli stessi soci quei beni o servizi per il conseguimento dei quali la cooperativa è nata (scopo mutualistico).

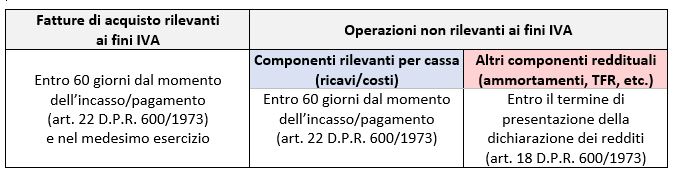

Le società cooperative sono uno dei tipi societari disciplinati dal codice civile italiano e sono società realizzate per gestire le imprese che si prefiggono come scopo fondamentale quello di fornire agli stessi soci quei beni o servizi per il conseguimento dei quali la cooperativa è nata (scopo mutualistico). La legge di Bilancio 2017 è intervenuta in modo sostanziale nei confronti delle imprese in contabilità semplificata, le quali dal periodo d’imposta 2017 determinano il reddito secondo un criterio “improntato alla cassa”, così come previsto dall’art. 66 del TUIR.

La legge di Bilancio 2017 è intervenuta in modo sostanziale nei confronti delle imprese in contabilità semplificata, le quali dal periodo d’imposta 2017 determinano il reddito secondo un criterio “improntato alla cassa”, così come previsto dall’art. 66 del TUIR.

La manovra 2018 traduce in realtà l’obbligo di fattura elettronica nelle operazioni tra privati. Un obbligo che, però, sarà articolato in due tempi. Si comincerà dal 1° luglio 2018 per cessioni di benzina o gasolio per motori e per le prestazioni di subappaltatori nel quadro di un contratto di appalti pubblici. Poi dal 1° gennaio 2019 l’obbligo sarà esteso a tutte le operazioni business to business (le cosiddette B2B) e viaggerà attraverso il sistema di interscambio (lo Sdi), lo stesso canale in cui sono già transitate le fatture elettroniche verso la Pa e di recente i dati delle comunicazioni delle liquidazioni Iva e quelli per lo spesometro. E in questo caso non sono mancati problemi, come più volte sottolineato nelle ultime settimane.

La manovra 2018 traduce in realtà l’obbligo di fattura elettronica nelle operazioni tra privati. Un obbligo che, però, sarà articolato in due tempi. Si comincerà dal 1° luglio 2018 per cessioni di benzina o gasolio per motori e per le prestazioni di subappaltatori nel quadro di un contratto di appalti pubblici. Poi dal 1° gennaio 2019 l’obbligo sarà esteso a tutte le operazioni business to business (le cosiddette B2B) e viaggerà attraverso il sistema di interscambio (lo Sdi), lo stesso canale in cui sono già transitate le fatture elettroniche verso la Pa e di recente i dati delle comunicazioni delle liquidazioni Iva e quelli per lo spesometro. E in questo caso non sono mancati problemi, come più volte sottolineato nelle ultime settimane. Se l’amministratore è interno alla Srl, il compenso accantonato non è tassabile in quanto la mancata fruizione è finalizzata a incrementare il patrimonio della partecipata

Se l’amministratore è interno alla Srl, il compenso accantonato non è tassabile in quanto la mancata fruizione è finalizzata a incrementare il patrimonio della partecipata Circolare n. 44 del 13 ottobre 2017

Circolare n. 44 del 13 ottobre 2017