Lavoratori con contratto full time

Lavoratori con contratto full time

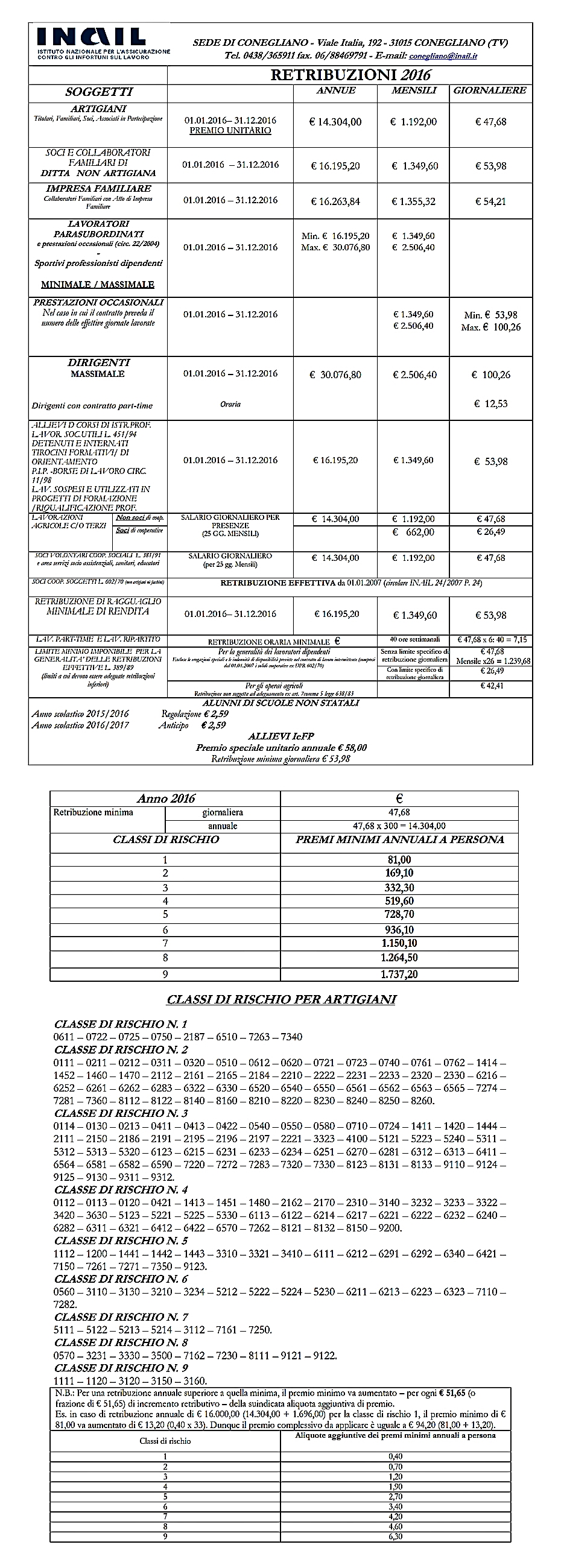

Con effetto dal 1° gennaio 2017, il minimale di retribuzione giornaliera per il tempo pieno, valido per la generalità dei lavoratori, è fissato in € 47,68. Tale importo è invariato rispetto a quello valido per l’anno 2016.

In base alle vigenti norme, l`importo retributivo da assumere come base di calcolo dei contributi non è soltanto quello indicato: come precisa la circolare, “la retribuzione da assumere come base del calcolo del premio non può essere inferiore all`importo stabilito da leggi, regolamenti e contratti collettivi stipulati dalle organizzazioni sindacali comparativamente più rappresentative su base nazionale, ovvero da accordi collettivi o contratti individuali, qualora ne derivi una retribuzione d`importo superiore a quello del contratto collettivo“.

In caso di pluralità di contratti collettivi intervenuti per la medesima categoria, dovrà farsi riferimento alla retribuzione stabilita dai contratti collettivi stipulati dalle organizzazioni sindacali dei lavoratori e dei datori di lavoro comparativamente più rappresentative nella categoria, come stabilito, con norma di interpretazione autentica, dall`art. 2, comma 25, legge n. 549/1995.

La regola riguarda solamente quelle situazioni di fatto, nelle quali le retribuzioni “stabilite da leggi, ecc.”, indicate dalle norme richiamate, risultino maggiori degli importi minimali indicati nella circolare INAIL. In questi casi l’importo delle retribuzioni da assumere a base dei contributi di legge non è il minimale di legge indicato nella circolare, bensì quello stesso della (maggiore) retribuzione appena indicata.

Con effetto dal 1° aprile 2000, l`art. 11 del d. lgs. n. 61/2000, recante la disciplina per il rapporto a tempo parziale, ha abrogato l`art. 5 della legge n. 863/1984, per cui è venuto meno quel particolare limite minimo di retribuzione giornaliera (c.d. minimo dei minimi), pari al 4% dell`importo del trattamento minimo di pensione a carico A.G.O., su cui calcolare i contributi per determinati tipi di attività, allorquando la prestazione lavorativa non sia superiore alle 4 ore giornaliere e non risulti stipulato un formale contratto a tempo parziale. Tra le attività che rientravano nell’ambito di applicazione di tale disposizione vi erano i servizi di pulizia, disinfezione e disinfestazione.

Pertanto, a decorrere dal 1° aprile 2000, e quindi anche per l’anno 2016, anche per tali lavoratori vale il minimale di retribuzione giornaliera stabilito per il tempo pieno, pari, per il 2016, a € 47,68, salvo che sia formalmente stipulato un contratto part time. In quest’ultimo caso valgono le regole del minimo di retribuzione oraria stabilite per i lavoratori con contratto part time, indicate al paragrafo successivo.

Lavoratori con contratto part time

Per i lavoratori a tempo parziale, l`art. 9 d. lgs. n. 61/2000 detta le regole in materia di retribuzione minima oraria per il calcolo dei contributi previdenziali dovuti per i lavoratori a tempo parziale.

La retribuzione minima oraria si determina rapportando alle giornate di lavoro settimanale ad orario normale il minimale giornaliero per il tempo pieno e dividendo l’importo così ottenuto per il numero delle ore di orario normale settimanale previsto dal CCNL di categoria per i lavoratori a tempo pieno.

Pertanto, per il calcolo del minimale orario di retribuzione per il part time si continua ad operare nel seguente modo:

- si moltiplica il minimale giornaliero per il tempo pieno, per l’anno 2017 pari a € 47,68 (operai e impiegati), per il numero delle giornate di lavoro settimanali a orario normale. Il moltiplicatore è pari a 6 anche in caso di “settimana corta”, cioè di orario di lavoro distribuito su cinque giorni settimanali;

- si divide il prodotto ottenuto per il numero delle ore che costituiscono l’orario settimanale normale di lavoro secondo il contratto collettivo applicato in azienda.

Si deve, poi, procedere all’individuazione della retribuzione oraria tabellare del lavoratore, nel seguente modo:

- si divide l’importo della retribuzione annua tabellare prevista dal CCNL applicato (paga base o minimo tabellare, incluse le mensilità aggiuntive, ed escluso ogni altro istituto retributivo, quale indennità di contingenza – anche se conglobata nella paga base – scatti di anzianità, superminimi, ecc.) per le ore annue stabilite dal contratto stesso per i lavoratori a tempo pieno.

Si procede, infine, al raffronto della retribuzione oraria tabellare con il minimale orario di retribuzione:

- se la retribuzione oraria tabellare è inferiore al minimale orario, la contribuzione deve essere versata sul minimale orario;

- se la retribuzione oraria tabellare è superiore al minimale retributivo orario, la contribuzione deve essere versata sulla retribuzione oraria tabellare.

Individuata la retribuzione da assumere – come precisato, quella più elevata tra la oraria tabellare e la oraria minimale – agli effetti del calcolo del premio tale retribuzione deve essere moltiplicata per il numero di ore da retribuire al lavoratore part time (comprese le ferie, le festività, i permessi retribuiti, il lavoro supplementare, ecc.) entro il limite massimo di 25 giorni lavorativi mensili.

Retribuzioni convenzionali per dirigenti, lavoratori in paesi extracomunitari, soci

Per quanto concerne i lavoratori dell’area dirigenziale, l’INAIL ha confermato che la base imponibile del premio assicurativo è costituita dalla retribuzione convenzionale, pari al massimale di rendita ex art. 116, comma 3, del D.P.R. n. 1124/1965.

Al fine della determinazione dell’imponibile giornaliero, si applica il criterio della retribuzione convenzionale annuale frazionabile in 300 giorni lavorativi. Per ottenere l’imponibile mensile, si divide il massimale annuo per 300, e si moltiplica il risultato per 25.

Dal 1° luglio 2016, il massimale di rendita è pari a € 30.076,80: pertanto la retribuzione giornaliera imponibile agli effetti INAIL per i dirigenti è pari a € 100,26, mentre quella mensile è pari a € 2.506,40.

Quanto ai lavoratori italiani operanti in via continuativa in Paesi extracomunitari, con i quali non vigono accordi di sicurezza sociale o vigono accordi parziali, la circolare conferma l’applicazione delle retribuzioni convenzionali fissate con decreto ministeriale 22 dicembre 2016, che costituiscono la base imponibile per il calcolo dei premi dovuti all’Istituto. Le istruzioni dell’INAIL sono state diramate con circolare 9 marzo 2017, n. 12.

A questo riguardo si rammenta che, ad avviso dell’Istituto, le retribuzioni convenzionali fissate con il predetto decreto ministeriale trovano applicazione non solo per operai e impiegati, ma anche per i dirigenti operanti nei citati Paesi. L’INAIL ha, infatti, ribadito che le retribuzioni convenzionali in parola riguardano anche le qualifiche dell’area dirigenziale, in quanto la legge n. 398/1987 ha natura di normativa speciale rispetto a quella introdotta dall`art. 4, comma 1, del d. lgs. n. 38/2000.

Quanto ai soci di società, anche di fatto, ai familiari del datore di lavoro, agli associati in partecipazione, che prestino opera manuale o di sovraintendenza al lavoro manuale dei prestatori dipendenti, per i quali non sia stabilito un compenso per l’attività prestata, si rammenta che, a decorrere dal 1° luglio 2002, agli effetti della determinazione del premio, si deve prendere a riferimento il valore giornaliero del minimale di rendita.

Il valore giornaliero del minimale di rendita si ottiene dividendo per 300 quello annuale. Per il calcolo del valore mensile, ciascun mese si considera di 25 giorni.

Dal 1° luglio 2016, il minimale annuo di rendita è pari a € 16.195,20. Pertanto, i valori da assumere per i soci e gli altri soggetti sopra indicati, sono i seguenti:

- retribuzione giornaliera: € 53,98;

- retribuzione mensile: € 1.349,60;

- retribuzione annuale: € 16.195,20.

Si rammenta che agli effetti dell’assolvimento dell’obbligo assicurativo per i soci e per gli altri assicurati sopra elencati deve essere assunta la retribuzione di ragguaglio (pari al minimale di rendita) solo nei casi in cui non risulti altrimenti stabilito un compenso da corrispondere a tali soggetti per l’opera manuale o di sovraintendenza dagli stessi prestata.

Quindi, nel caso di soci di società (ipotesi che maggiormente interessa le imprese industriali) trova applicazione la retribuzione convenzionale qualora la società non abbia provveduto a determinare un compenso da erogare al socio per l’opera manuale o di sovraintendenza dallo stesso prestata. In tale caso il premio deve essere calcolato assumendo a base la retribuzione di ragguaglio, nell’importo giornaliero prestabilito.

Questo importo non è frazionabile: pertanto, in caso di prestazione giornaliera per un numero di ore inferiore all’orario normalmente praticato in azienda il premio deve comunque essere calcolato sull’intero ammontare giornaliero del valore convenzionale.

Lavoratori parasubordinati

Infine, per quanto concerne i lavoratori parasubordinati, soggetti all`obbligo di assicurazione obbligatoria per gli infortuni sul lavoro e le malattie professionali dal 16 marzo 2000, l’Istituto rammenta che, a decorrere dal 1° gennaio 2001, l`imponibile è costituito dai compensi effettivamente percepiti, determinati ai sensi dell`art. 51 del T.U.I.R..

La retribuzione imponibile deve, comunque, essere compresa nei limiti costituiti dal minimale e dal massimale per la liquidazione delle rendite. Dal 1° luglio 2016, tali importi sono pari, rispettivamente, a € 16.195,20 e ad € 30.076,80 (minimo mensile: € 1.349,60, massimo mensile: € 2.506,40).

Nel caso di rapporti di lavoro di durata inferiore all’anno, i suddetti parametri vanno frazionati in tanti dodicesimi per quanti sono i mesi o frazioni di mese di durata del rapporto.

Al riguardo, l’Istituto ha precisato che il minimale ed il massimale di rendita possono essere suddivisi solo per mesi e non per giorni, al fine di effettuare il raffronto con il compenso effettivo, e determinare, quindi, la base imponibile del premio.

In altre parole, per i rapporti di collaborazione coordinata e continuativa, nei quali non è prevista una prestazione a tempo, l’imponibile non può essere correlato ai giorni di durata della prestazione, per cui non vi è la necessità di determinare un minimale ed un massimale giornalieri.

La circolare conferma, quindi, che per i rapporti di collaborazione di durata inferiore all’anno, gli importi annui del minimale e del massimale di rendita, che costituiscono i limiti entro cui deve essere versato il premio, devono essere divisi per 12 e moltiplicati per il numero di mesi o frazioni di mese di durata del rapporto nell’anno considerato.

IMPORTI dei limiti minimali di retribuzione per gli effetti del premio assicurativo 2017

- Industria (generalità delle retribuzioni effettive)

Impiegati € 47,68

Operai € 47,68

Lavoratori part-time

€ 47,68 per il numero delle giornate settimanali a orario normale (6, anche in caso di settimana “corta”). Il prodotto va diviso per il numero di ore previste dall’orario normale settimanale contrattuale a tempo pieno. Il quoziente ottenuto rappresenta l’importo del minimale orario di retribuzione, da raffrontare, per assumere il valore più elevato, con l’importo della retribuzione oraria tabellare.

Con il “ravvedimento” (

Con il “ravvedimento” (